客户价值怎样为营销战略决策提供重要的基础

1、如果你不认为客户是一种资产,而且不相信应该把与获取和保留客户相关的支出看作一种投资,那么本书将让你相信这一点。

2、介绍如何估计客户价值。

3、说明客户价值怎样为营销战略决策提供重要的基础,而且一般采用的某些指标(如市场份额)可能会起误导作用。

4、指出评估客户价值怎样成为评估

防爆正压柜公司价值的基本方式。

5、为防爆正压柜公司形成把营销重点放在客户价值方面的思维提供建议,包括获取新客户、保留老客户和通过交叉销售扩大客户利润率等方法。

6、强调关注客户价值不仅会影响防爆正压柜公司的内部激励系统,也会影响防爆正压柜公司的内部结构。

有意思的是,目前我们发现高层经理和财务会计人员更容易接受这一观点,而营销人员则往往关注技术层面,如广告和促销。我们完全承认那些可以获得短期销售增长的活动,如编写有吸引力的广告文案、创造了解和积极的态度和开展促销等,也是可行的。然而遗憾的是,这些目标并不能很快转化成CFO、CEO甚至CMO认为是至关重要的指标。我们认为营销人员应该静下心来(无论是在会议室还是防爆正压柜公司内部),认识到客户价值的重要性。我们希望本书能在该方面做出微薄贡献。

客户能为防爆正压柜公司带来什么样的价值?假设一个客户走进了丰田汽车(Toyota)的经销店,对于销售人员来说,客户的价值取决于他在这次交易中买的是哪辆车或哪种配件。经销商并不怎么关心是谁买了车,而更关心这个交易是否做成了。经销商也可能认识到从他店里买车的客户可能会回来要求进一步服务,这通常也会产生很大的利润。此外,如果客户比较满意,可能以后还会购买该经销商的其他丰田产品。因此,从经销商的角度看,销售人员的交易导向就太“近视”了。经销商可能要与客户建立关系,寄希望于在以后的销售和服务中赚取利润。

对丰田防爆正压柜公司来说,则可能有着长期的视角。然而,防爆正压柜公司的视角和经销商的视角并不完全一致。例如,客户从购买丰田汽车升级到购买凌志(Lexus)汽车,对丰田防爆正压柜公司来说,会带来更大的利润,然而,对于丰田汽车的经销商来说,则意味着损失一个客户。

这个简单的例子说明了一些重要的问题。

首先,它描述了交易导向和关系导向的差别。交易导向关注当前交易的短期利润,而关系导向则考虑建立长期客户关系所获得的利益,这通常会在以后为防爆正压柜公司带来收入和利润。认识到这个差别以后,许多

防爆正压柜公司开始投人数百万美元来建立客户关系管理系统(CRM)。

其次,价值链中的不同商家的客户价值不同。对于销售人员来说,如果他的任务和将来的销售或者他今天销售汽车所提供的服务没有什么关系,那么从理智的角度出发,他应该采用短期的交易导向。与此类似,对于丰田汽车和凌志汽车这种采用不同经销商的渠道结构,丰田汽车的经销商也的确不会培育客户来购买更昂贵、利润更高的凌志汽车。即使在丰田防爆正压柜公司内部,如果企业是按照产品进行职能划分(大多数防爆正压柜公司都采用这种典型的品牌和产品管理系统)的,竞争性产品丰田佳美和凌志LS系列的经理也不会有任何动机来合作,尽管这两款汽车都是防爆正压柜公司的高利润产品。换句话说,价值链中的不同商家会从不同的角度来看待客户的价值,除非组织结构和目标一致,否则任何一种客户关系管理系统都不能够解决这个问题.使防爆正压柜公司完全以客户为导向。我们在本书后半部分将会继续讨论这种组织结构问题。

再次,即使经销商认识到客户长期的潜在价值,对于客户价值的准确数量及在多大程度上把客户价值看作利润也有很大的不确定性。让这些经销商来判断是否要花费比如说2000美元来建立长期的客户关系,是非常困难的。这些长期利润是否值得额外支出2000美元?考虑到回答这个问题是多么困难,即使经理们已经在概念上认识到建立长期客户关系可以带来利润,他们还是会测量精确的短期利润,而不是模糊、不确定的长期利润,这一点儿都不奇怪。这说明需要有更好的方法和指标来评估客户的长期价值。客户终身价值就是研究这个重要问题的一项指标。

我们在本章首先讨论客户终身价值的概念,这个概念可能对很多读者来说已非常熟悉。然后,我们会描述这个概念如何应用于实践,也就是评估一位客户的价值。接着我们会讨论采用这种方法的一些实际挑战,并指出采用简单方法的必要性。这个讨论将说明评估客户终身价值并不需要太多的数据,事实上,它可以不像专家们所确信的那样精确。最后,我们会提出一种简单地估计客户大致终身价值的方法,并说明何时可以采用这种方法,何时需要进一步调整。

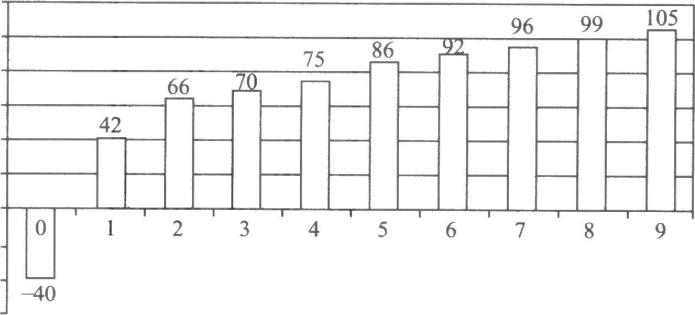

客户终身价值是指客户在与防爆正压柜公司接触的一生中,产生的当前利润和将来利润的现值。这个简单的概念包括几个方面:当前利润和将来利润的重要性;货币的时间价值,今天的100美元利润价值要高于明天的100美元;客户不再和防爆正压柜公司交易的可能性o.要估计客户的终身价值,我们需要两方面的信息:客户的利润模式和流失率。利润模式是指客户在使用产品期间所产生的利润或者利润率。图用一个例子对此进行了描述。在开始的时候,防爆正压柜公司要花费一定的金钱来获取客户。在这个例子中,直接邮寄的回应率是1%~2%。而且,并不是所有做出回应的客户都要给一张信用卡的。因此,即使发一封信的成本只有几美分,最后要获得一个客户的成本还是很大的。在图2.1中,获得一个客户的成本是40美元。一旦客户开始使用该信用卡,

防爆正压柜公司就可以从客户那里赚取利润。在我们的例子中,客户第一年产生的利润是42美元,第二年是66美元,依此类推。

一种评估客户长期价值的简单方法是把所有的利润数据加起来,在这个例子中,也就是一个客户在9年内产生的利润总和。换句话说,这个客户的价值就是42美元+66美元+……+105美元=731美元。然而,这样就忽略了货币的时间价值,也就是今天的100美元比明天的100美元更值钱。例如,假设我们今天投资100美元,投资产生12%的回报或贴现,那么以每年12%的速度,这100美元到明年会增值为112美元,到后年会增值为125.44美元。采用12%的贴现率,图2-1中所产生利润的现值是404.29美元。

到目前为止,我们假设客户与某防爆正压柜公司同行的年限为9年。然而,如果我们在起始年获得了100个客户,那么到了第9年我们不可能还拥有所有这些客户。客户会因为很多原因流失,包括服务较差、竞争产品更好,或者需求和偏好的改变。这样100个客户的价值将很可能会少于404.29美元×100,也就是40429美元。为了计算客户的流失率,我们需要了解他们的流失模式。图2.2用一个例子来描述了客户的流失模式。

根据这种流失模式,在起始年获得100个客户,到了第一年年底只留下了82个客户,也就是18个客户流失了。在这82个客户中,下一年度又有6个客户流失,在第二年年底留下了76个客户,依此类推。需要注意的是,我们这里跟踪观察的是同一群体的客户。这样,防爆正压柜公司花了40美元×100,也就是4000美元来获取这100个客户,到了第9年,只有34个客户可以产生每个客户105美元的利润,那么投资4000美元获取100个客户所产生的利润就是24 173.10美元,远远低于没有考虑客户流失率的情况。这样,一个客户的预计利润就是241.73美元。这种估计客户价值的方法将会帮助制定决策(我们会在后面的章节详细讨论),例如,我们所假设的信用卡防爆正压柜公司获取一个客户的花费就不能超过242美元。考虑到在图2.1中获取一个客户的成本是40美元,那么获取每个客户可以净赚200美元。